- ・弊社から日本政策金融公庫への紹介

- ・事業計画書の作成の仕方面談のポイント等のサポートをさせていただきます。

- ・融資面談のポイント等

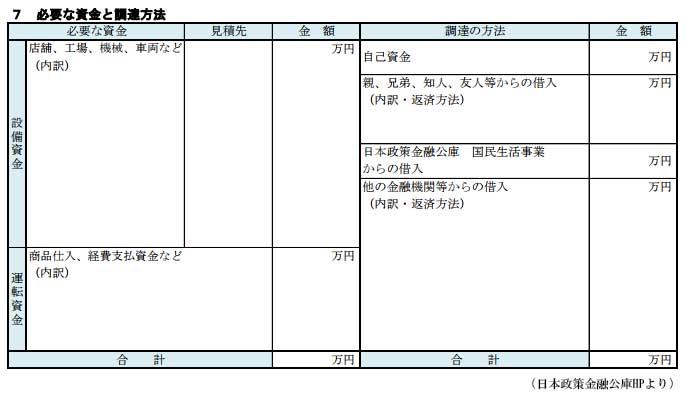

- 運転資金は、仕入れ代金や人件費、家賃などで3ケ月分程度を上限にする

- 設備資金、運転資金ともに業者の見積もりを求められることがある

- 自己資金は公庫からの借入の10分の1以上にする

- 申し込み段階で既に使っている資金も「設備資金」「運転資金」に入れてよい

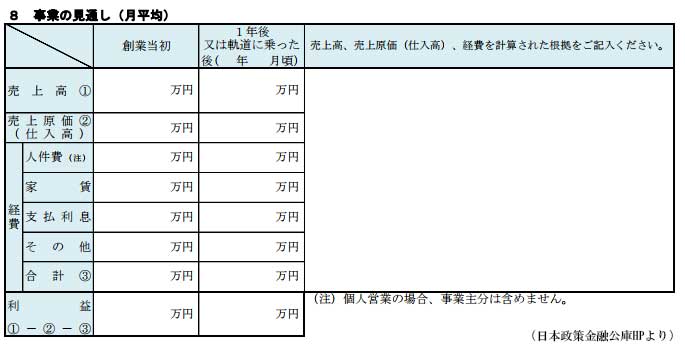

- 「創業当初」とは創業から半年をイメージしてください

- 計画の根拠を右の欄に書きます。特に売上高は、「単価」や「受注予定数」など具体的に書きます。

- 融資の毎月の返済額が利益より少ない必要があります。

- 人件費は従業員数も記載します。また起業家自身の生活費は最低取れる計画が必要です。

- 仕事の内容は何ですか?商売を成功させるキモは何ですか?

- 集客はどうするのですか?

- 事業経験はありますか?

- 自己資金はいくらありますか?どう作りましたか?

- 前職の年収はいくらですか?

- 公共料金などの支払いはキチンとしてますか?

新創業融資制度って何?

会社設立をされる方が資金調達をするときに、もっとも一般的な方法が、日本政策金融公庫の新創業融資制度を活用することです。

ベンチャーサポート税理士法人は、日本政策金融公庫と連携して、起業家の方がスムーズに融資を受けることができるようにお手伝いをしています。

また融資に関しましては、税理士の顧問契約を頂いているお客様からは手数料は頂いておりません。

新創業融資制度は、国が出資する日本政策金融公庫が、起業家を増やす政策に基づいて作られた融資の制度です。

多くの起業家がこの制度を利用しており、また公庫のなかでも予算が大きく取られている公庫の主力商品の一つでもあります。

金利は2~3%で、公庫のHPに利率が掲載されています。

担保や保証人は不要となっていますが、実際の現場では代表者は保証人になるケースが大半です。

代表者保証なしで申し込みはできるものの、実際に融資が出るのはやはり代表者保証が付いたケースの方が、可能性が高いように思われます。

返済期間は、仕入れ費用や事務所開設費用などの運転資金については5年、内装などの設備投資については7年が多いです。

融資が通りやすい

事業計画書のポイントは?

融資申し込みの必要書類の中に、「創業計画書」というものがあります。

公庫のHPからもダウンロードできるものですが、この創業計画書は査定の際に重視されます。

特に、「必要な資金と調達方法」と「事業の見通し」の項目は重要です。

「必要な資金と調達方法」は下記の点に注意が必要です。

また公庫の担当者が査定する点として、「自己資金の蓄積の計画性」を重視します。

たとえば、急に入金されたお金を自己資金とすると、査定の段階で疑問が生じ、 「そもそもどうやって作ったお金なのか」を確認されます。

「事業の見通し」は下記の点に注意が必要です。

事業の見通しはあくまで見通しですが、計画に齟齬があってはいけません。

たとえば、毎月の返済額が利益より多いと、計画段階で返済不能となることになっています。

また、起業家自身の生活費が出ない計画になっていると、公庫からすると、融資を生活費に回すことを考えてしまいます。

このような齟齬が起きない計画を立てる必要があります。

融資の面談では

どんな質問をされるの?

面談では上記の事業計画の内容についてのヒアリングが行われます。

面接官は毎日面接をしている面接のプロです。自分の事業プランを具体的に説明できるようにしておいてください。

そのほか、下記のような質問をされることが多いです。

もし自分が友達にお金を貸すとなったら、どんなことを聞きますか?

「何に使うの?どうやって返してくれるの?」

ここが一番知りたい点だと思います。

公庫の質問も、同じ意図から質問をされます。

自己資金はどれぐらい必要?

自己資金は、創業融資の中でも非常に重要な要素です。

自己資金が不足しているので、融資を申し込みをするわけですが、

公庫側からすると計画的に資金を作ってきた実績を重視したいのです。

以前は、自己資金の2倍までが融資の上限と言われた時代もありました。 最近は事業計画や人柄によっては自己資金の2倍を超えるケースも出てきています。 一般的には「自己資金と同等か、少し多いくらい」というのが多いケースのようです。 自己資金を300万お持ちの方には400万と言った感覚です。

融資はどういう流れで、

どれくらいの期間で出るの?

ベンチャーサポートで融資サポートをお手伝いする場合、下記のようなスケジュール感で進みます。

融資申込書や創業計画書等の必要資料を提出

3日~1週間で面談

面談後1週間~2週間程度で入金

上記のように資料の提出から3週間から1ケ月で着金という流れが多いです。 ただし、実際には公庫の中の査定状況などによって変わります。 また例年12月などの繁忙期は実行されるまでに時間がかかるようです。

- 「個人と法人のどちらが有利かわからない」

- 「株式会社と合同会社の違いがわからない」

- 「創業融資の申し込み方がわからない」

面談時間は1時間~2時間。起業家の疑問に丁寧にお答えします!